Ninguém liga para avisar que parou de comprar de você. O cliente que some não manda e-mail de despedida: ele deixa de aparecer no faturamento, e a empresa descobre meses depois, num fechamento em que alguém pergunta "o que aconteceu com a Gráfica Bandeirantes?" — e o vendedor responde, de boa-fé, que faz um tempo que não fala com ele.

A perda de um cliente de carteira não tem data nem aviso: é feita de ausências. E ausência é a única coisa que nenhum sistema registra sozinho. O ERP guarda cada nota, cada pedido, cada item — mas não tem uma tabela do que deixou de acontecer. Por isso detectar risco não é fazer uma consulta: é fabricar um sinal que não existe na base.

"Sumir" é uma diferença entre duas janelas

A única forma honesta de transformar ausência em número é comparar dois períodos do mesmo cliente. Não contra a média da base, não contra a meta: contra ele mesmo, alguns meses atrás.

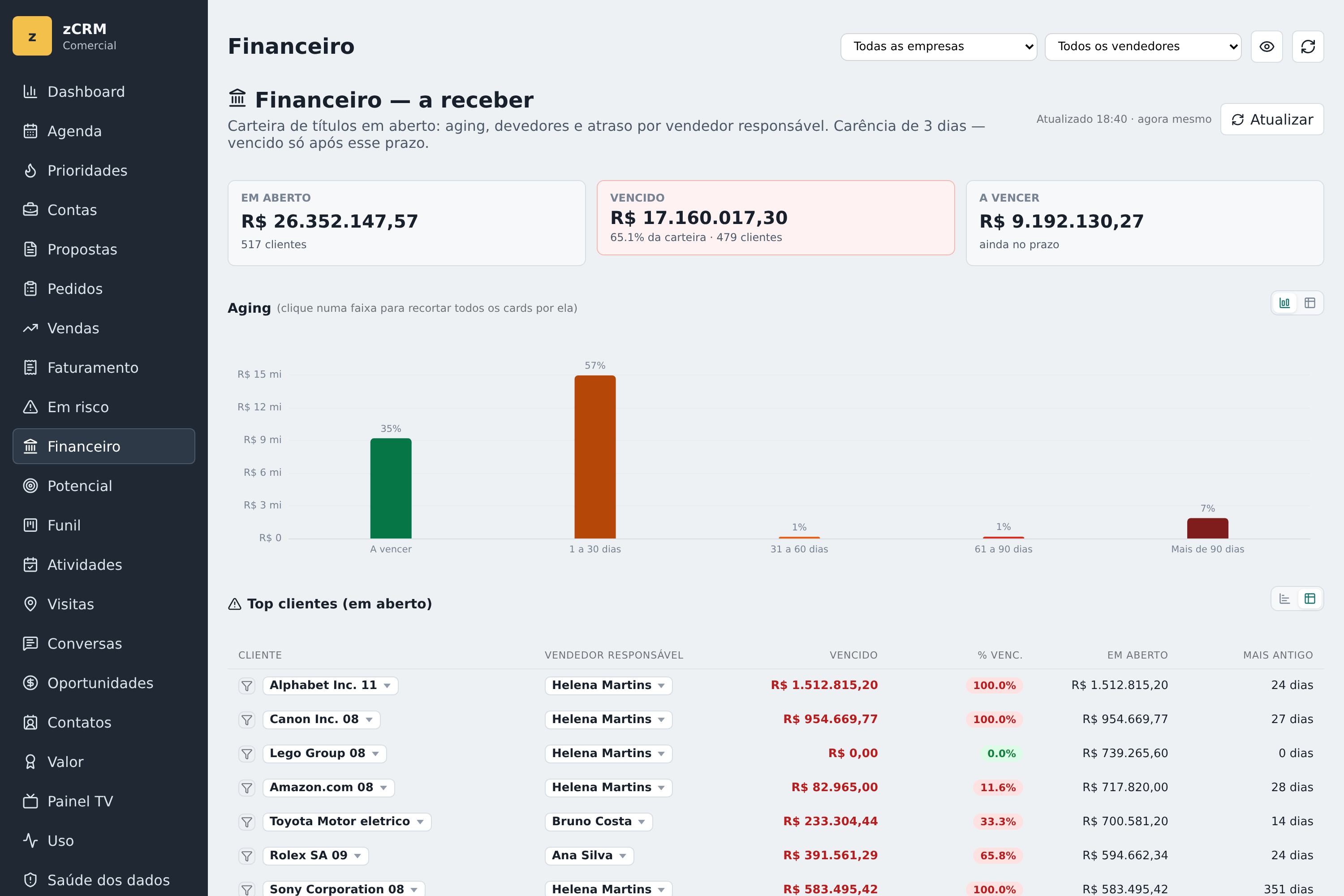

O mecanismo é este. Você recorta o faturamento autorizado dos últimos 365 dias — só nota válida, nada de pedido em digitação ou proposta. Dentro desse ano, separa duas fatias comparáveis: a janela recente (os últimos 90 dias) e a janela anterior (os 90 dias imediatamente antes, de 91 a 180 dias atrás). Duas fatias do mesmo tamanho, coladas uma na outra, do mesmo cliente.

O tamanho da janela é discutível. Noventa dias serve para recompra frequente — insumo, peça de reposição. Para giro semanal é lento demais; para um bem de capital vendido a cada dois anos, é ruído puro. Daí ser configurável entre 15 e 180 dias: quem calibra é quem conhece o ciclo do negócio, não o software.

E isso implica que o sinal é sempre atrasado. Com janela de 90 dias, quem parou hoje só acende daqui a três meses. Não é defeito de implementação, é aritmética — silêncio só vira silêncio depois de durar. Prometer risco "em tempo real" a partir de nota fiscal é vender o que a matemática não entrega.

Parou e em queda não são o mesmo cliente

A comparação produz dois estados, e tratar ambos como "risco" genérico é o começo do erro operacional.

PAROU é quem faturou zero na janela recente, mas comprou antes, dentro do ano. Silêncio total no último trimestre depois de um histórico existente. É o caso mais grave e o mais simples de ler: não há o que interpretar num zero.

EM QUEDA é quem comprou nas duas janelas, mas a recente ficou abaixo de 60% da anterior — queda maior que 40%. O cliente continua ali, comprando, atendendo o telefone. Só que bem menos. É o mais perigoso porque não incomoda ninguém: o pedido chega, a nota sai, a conta parece viva.

A diferença não é de intensidade, é de conversa. Para quem parou, a pergunta é "por que você foi embora?" — reativação, sem contexto recente para segurar. Para quem está em queda, é "o que mudou aí dentro?", e você ainda tem relacionamento e assunto legítimo para abrir. É a única das duas em que dá para agir antes do estrago consumado.

O corte de 40% é convenção declarada, não descoberta: separa oscilação de tendência. Se a sua carteira oscila mais que isso naturalmente, ele vai gerar falso positivo — e você deve saber disso ao ler a lista.

Quanto vale o silêncio

Uma lista de clientes em risco sem valor ao lado é lembrete de culpa, não fila de trabalho. Trinta nomes em ordem alfabética não dizem por onde começar numa terça de manhã.

O valor em risco não é inventado nem projetado. Sai da mesma comparação que gerou o sinal:

- Para quem parou, é o faturamento da janela anterior — o dinheiro que entrava e deixou de entrar. Se não houver janela anterior, usa-se o total do ano rateado para o tamanho da janela.

- Para quem está em queda, é a diferença entre o que ele faturava e o que fatura agora. Não o faturamento inteiro: só o pedaço que evaporou.

É medição de passado recente, não modelo — e é isso que a torna defensável: o número já esteve na sua conta bancária. Com valor, a lista vira ordem. Um cliente parado de R$ 800 por trimestre e um em queda de R$ 40 mil não disputam a mesma manhã.

O sinal é uma hipótese sobre silêncio

O sinal de risco não é confirmação de perda. É uma pergunta com evidência.

O cliente parou porque foi para o concorrente. Ou porque a obra acabou. Ou porque comprou estoque para seis meses no trimestre passado. Ou porque a nota saiu pelo CNPJ da filial e, para a sua base, são duas contas. A nota registra que ele não comprou — jamais por quê. Quem descobre o motivo é a ligação; a ferramenta só diz para quem ligar e com que urgência. Quem lê a lista como veredicto cobra quem está apenas fora do ciclo.

Um detalhe decide se o "há X dias sem comprar" é confiável: a data de referência. Com o ERP em dia, é hoje. Com a base defasada, contar a partir de hoje faria a carteira parecer morta; então a referência recua para a data da nota mais recente — e isso precisa estar visível na tela.

Erros comuns na detecção de risco

- Comparar janelas de tamanhos diferentes. "Últimos 3 meses contra o ano passado inteiro" sempre acusa queda. A comparação só significa algo entre fatias iguais.

- Usar pedido em vez de nota. Pedido cancelado, devolvido ou nunca faturado infla a janela anterior e inventa uma queda que não existiu.

- Achar que a lista encontra o cliente perdido. Quem está há mais de um ano sem nota está fora da janela — o cliente que você mais lamenta é o que a lista não mostra.

- Ler queda em cliente de compra pontual. Quem compra duas vezes por ano aparece "em queda" sempre. O corte foi feito para recompra frequente.

Como isso se aplica no zCRM

Retome a cena inicial: o cliente que evapora sem ninguém perceber, e o faturamento que só aparece no fechamento seguinte.

A tela Em risco faz o que este artigo descreve. Parte das notas autorizadas dos últimos 365 dias, compara a janela recente (90 dias por padrão, ajustável de 15 a 180) com a janela anterior comparável, classifica cada conta como parou ou em queda pelos cortes acima e calcula o valor em risco pela regra de cada caso. Cada linha traz nome de fantasia, vendedor responsável, segmento e UF — vindos do cadastro do ERP — e alimenta a fila de Prioridades como sinal de reativar (parou) ou recuperar (em queda). Com a base defasada, a tela avisa desde que data o "há X dias" está contando.

A escolha que muda: em vez de "quem eu não vejo há um tempo?", a pergunta da terça passa a ser "quais três contas somam mais valor parado nesta carteira, e qual delas ainda está comprando?".

São duas réguas com o mesmo nome, e vale saber: o risco desta tela (parou/em queda) sai do faturamento ao vivo; o risk_level (baixo/médio/alto) do RFM vem de outra conta, por recência, gravada por sincronização periódica. Quando discordam não há defeito — são duas perguntas diferentes.

Os limites, explícitos. O zCRM lê nota fiscal. Ele não detecta risco de relacionamento: não sabe que o cliente ficou frio, parou de responder ou recebeu o concorrente ontem. Não há captura de WhatsApp, e-mail ou ligação — o silêncio que ele enxerga é de compra, não de conversa. Não existe previsão, probabilidade de churn nem IA: são duas janelas e um corte auditável. Quem está há mais de um ano sem nota não aparece, porque a janela é de 365 dias. E o sistema não avisa ninguém: não há alerta proativo nem lembrete com prazo. O sinal fica na tela e na fila, esperando alguém abrir — a disciplina de abrir continua sendo sua.

Próxima leitura

- Cliente inativo: quando considerar perdido, em risco ou apenas sazonal.

- Carteira de clientes: como parar de trabalhar apenas quem grita mais alto.

- Prioridades do dia: como transformar dados do ERP em rotina comercial.